- Номер телефона

💰 Двойная бухгалтерия, которую вы не замечаете: Дополнительные расходы при закупке и продаже в 1С.

👉🏻 Часть 1. Про расходы и себестоимость товара

Бизнес – это не только выручка. Это еще и целый ворох расходов, которые, если их не замечать, могут “съесть” всю вашу прибыль. 🕳️ Сегодня разберемся с двумя “братьями-близнецами” – дополнительными расходами при закупке и при продаже, и как их правильно учитывать в 1С.

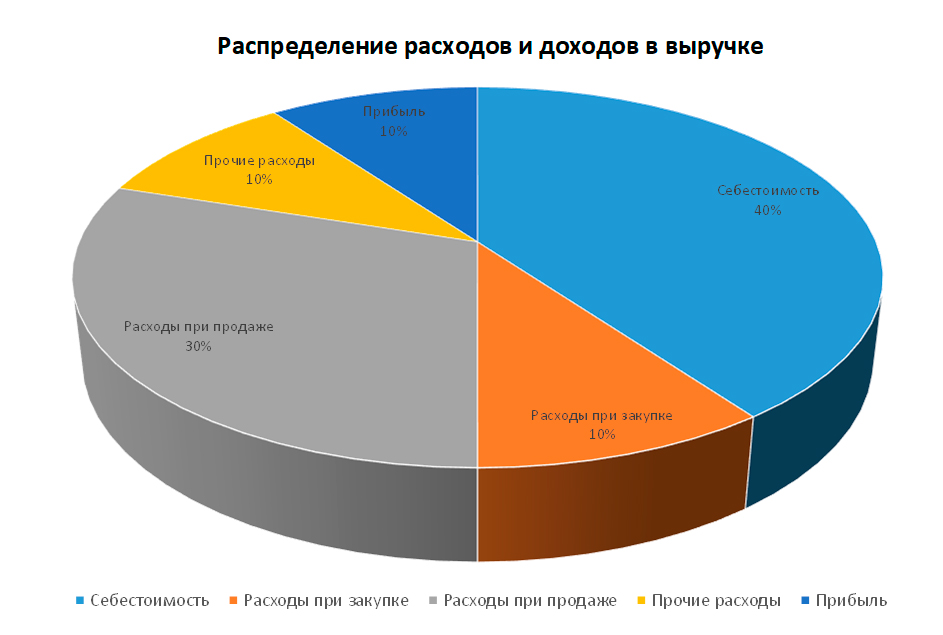

На схеме приведен пример распределения различных видов расходов и прибыли в общей выручке. 👆🏻

Закупка: расходы, которые “прячутся” в цене товара.

Когда вы приобретаете товар, цена поставщика – это лишь верхушка айсберга. 🧊 Вспомните о следующих “скрытых” затратах:

- Транспортные расходы: доставка от поставщика до вашего склада (или до маркетплейса, если работаете напрямую);

- Таможенные пошлины: если закупаете импорт;

- Страхование: защита груза от повреждений;

- Услуги посредников: комиссии за закупку;

- Хранение на складе поставщика (если не забираете товар сразу);

- Погрузочно-разгрузочные работы: если грузите сами.

Эти расходы напрямую влияют на себестоимость товара. 📉 Если их не учитывать, вы будете продавать товар по цене, которая кажется прибыльной, но на деле уходит в минус.

Продолжение в следующей статье

👉🏻 Часть 2. Как отразить расходы, включаемые в себестоимость товаров, в 1С

Как отразить в 1С?

Зависит от конфигурации.

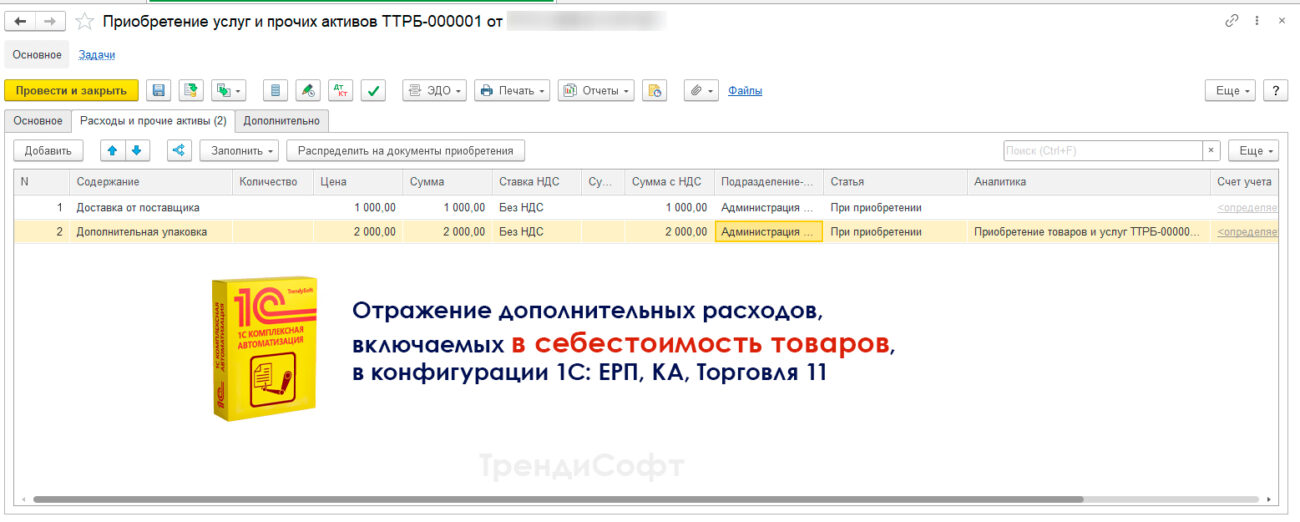

В 1С УТ, КА и ЕРП такие расходы обычно отражаются документами Поступление услуг и прочих активов или напрямую в документах оплаты (Расходный кассовый ордер или Списание безналичных денежных средств). Необходимо создать Статью расходов с видом аналитики «При приобретении» и способом отражения «На себестоимость товаров» и использовать данную статью для отражения расхода. Для каждого вида расхода – своя статья. Важно! Для каждой статьи расхода указываются Варианты аналитики (Заказ поставщику, Поступление товаров и т.п.). Если в документе отражения расхода не указать Аналитику расхода, то сумма расхода будет распределена на все себестоимость ВСЕХ поступивших в месяце расхода товарах. Если Аналитика расхода указана, то сумма расхода будет распределена на себестоимость товаров из выбранного документа.

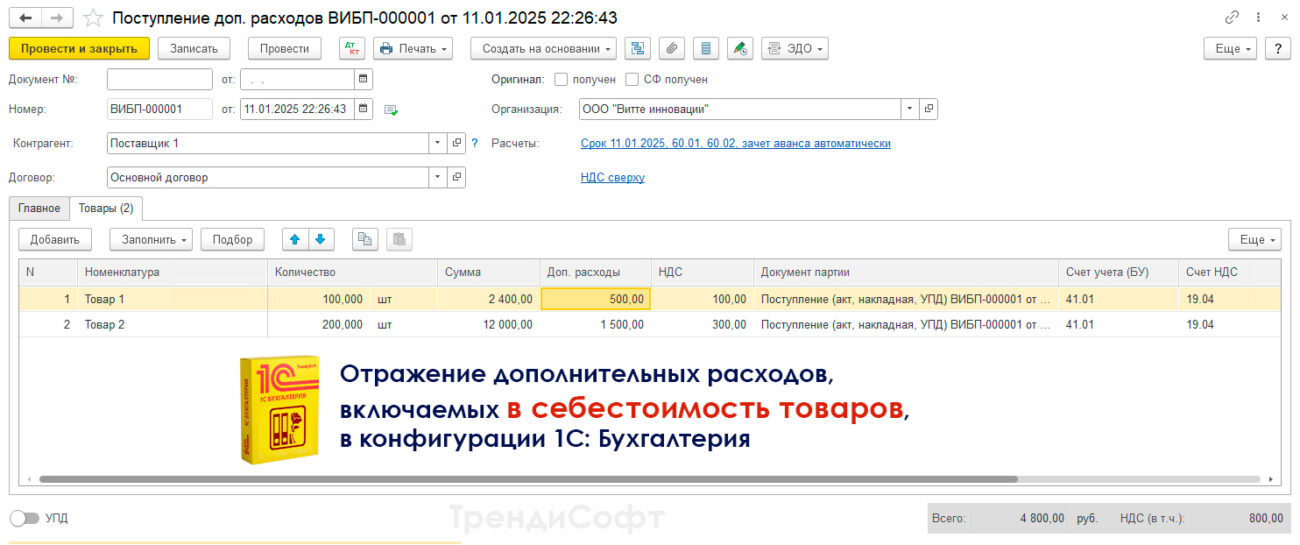

В 1С Бухгалтерия создается отдельный документ «Поступление доп. расходов». Достаточно заполнить вкладку «Товары» и указать товары и документы поступления, на которые должен быть распределен дополнительный расход.

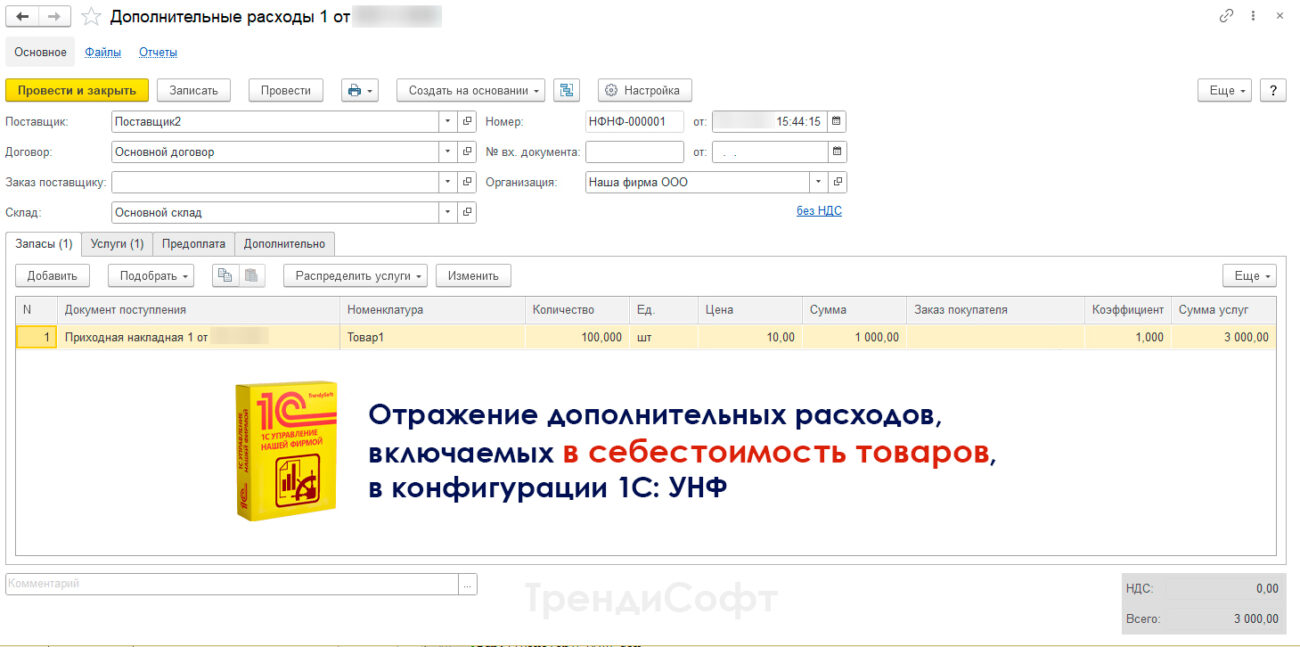

В 1С УНФ и Розница доп.расходы можно распределить на себестоимость товара через документ «Поступление товаров», либо отдельным документом «Поступление доп расходов».

➕ При запуске процедуры «Закрытие месяца» 1С автоматически посчитает и включит дополнительные расходы в стоимость каждой единицы проданных товаров.

Примеры оформления документов на скриншотах 👆

👉🏻 Часть 3. Расходы при продаже

Продажа: расходы, которые уменьшают вашу прибыль.

Когда вы продаете товар, расходы не заканчиваются! 💸 Появляются свои “невидимые” траты:

- Комиссии маркетплейсов: за каждую проданную единицу;

- Эквайринг: оплата за банковское обслуживание при оплате картой;

- Упаковка товара: коробки, пакеты, наполнитель;

- Доставка до клиента: если она лежит на вас;

- Реклама: продвижение товаров.

Эти расходы уменьшают вашу фактическую прибыль. 📉 Неправильный учет приведет к неверному пониманию вашей реальной рентабельности.

Как отразить в 1С?

В 1С эти расходы обычно списываются как “Расходы на продажу” через документы “Поступление товаров и услуг” или аналогичные документы отражения расходов. 🧾

В конфигурациях УТ, КА и ЕРП для этих целей используются Статьи расходов с видом расходов «При продаже» или «Прочие операционные и внереализационные». Здесь важно настроить правильную аналитику, чтобы видеть, какие расходы несут наибольшую “нагрузку”.

В Бухгалтерии отражение расходов происходит по бухгалтерским счетам и субконто.

В конфигурациях УНФ и Розница такие расходы отражаются документом Поступление товаров, а в отчете Финансовый результат собираются в графе «Коммерческие расходы».

Разница ключевая:

- Расходы при закупке – увеличивают себестоимость товара.

- Расходы при продаже – уменьшают доход от продажи.

Понимать эту разницу – критически важно для правильного учета и прибыльности бизнеса. 🎯 1С позволяет наглядно видеть, как эти расходы влияют на ваш финансовый результат.

В итоге:

Правильный учет дополнительных расходов в 1С при закупке и продаже – это ключ к финансовой прозрачности и реальной оценке прибыльности вашего бизнеса.

#1С #учет #финансы #расходы #закупка #продажа #маркетплейсы #бизнес #трендисофт